こんにちは、信託コンサルタンタントの宿輪です。

民事信託(家族信託)は、制度ができてから10年以上経ちますが、実際に使われだしたのは最近の事で、

身近で実例を見た方は少ないと思います。

この「信託情報」では、皆様の信託に対する疑問をランダムに取り上げ解説しています。

信託終了時の債務は誰のもの?

相続税の計算をするとき、銀行融資残などのマイナス財産がある場合には、プラスの財産と差し引きして課税価格を出します。

例えば、1億円の不動産と銀行融資残8000万円の場合には、課税価格は2000万円になりますので、相続税はかかりません。これを「債務控除」と言います。

しかし、この不動産を信託財産としていた場合、信託期間中に銀行融資を受け、委託者兼受益者の死亡により信託を終了。

信託財産を残余財産として、信託契約で指定された人に取得させると、相続又は遺贈とみなして相続税の課税対象となるのですが、債務控除はできません。

【融資の当事者】

信託が スタートすると、財産の名義人は委託者(元の所有者)から財産管理を任された受託者に変わります。

不動産の場合には、登記簿の所有者欄が受託者の名前になります。

信託財産の運用に関係する業者などは、受託者を所有者として契約などの法律行為をすることになります。アパートなどを信託した場合には、定期的に大きな改修工事が必要になりますので、銀行融資を受けることも信託事務として想定します。不動産を有効活用するために必要な借入れです。

銀行への返済は、受託者が信託財産から行います。信託財産のために発生した債務ですし、当然のことです。また、銀行としては、返済をしてもらえれば、その出所がどこで有れ問題はありません。万が一、返済が滞れば信託不動産に設定した抵当権を実行できます。銀行は、信託財産の不動産を担保として、受託者個人に融資を実行しているのです。

【信託終了】

信託の税金を考えるときには、基本的に受益者を所有者とみなします。

委託者兼受益者が死亡して、信託契約で指定した残余財産受益者に信託財産の残りを取得させる場合は、委託者(親)から残余財産受益者(子)に相続されたものとして相続税の計算をします。

しかし、信託期間中に借入れした融資が残っていた場合、債務控除はできません。

融資を完済して、残りを残余財産受益者に渡さないといけません。

信託終了時に債務8000万円の場合には、受託者が信託財産から銀行に8000万円を支払い、残りを残余財産としなければなりません。

8000万円が現金で用意できないなら、不動産を処分して(1億円で売却)完済して、残りの2000万円を残余財産として処理する必要があります。

【清算受託者の仕事】

信託法により、以下のような条項があります。

「清算受託者は、債務を弁済した後でなければ、信託財産に属する財産を残余財産受益者等に給付することができない。」

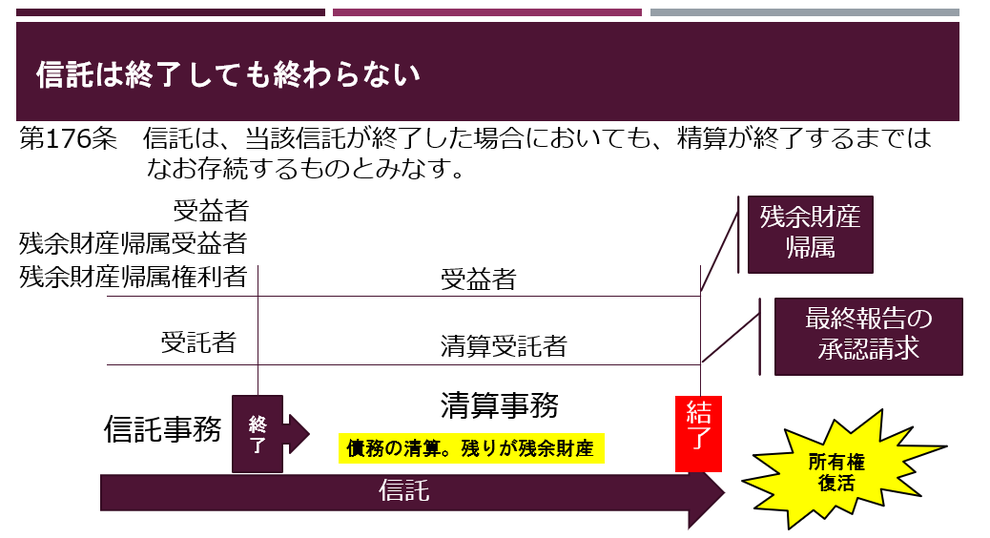

上図のように、信託は終了しても終わりません。結了により終わります。

信託の終了事由が発生すると、信託事務は終了し残余財産の給付に向けた「清算事務」に入ります。受託者は清算受託者となって、信託財産に属していた債務を清算しなければ、信託を結了することができません。

委託者が、このアパートを収益不動産として子に承継したい。認知症に備えて、元気なうちから信託して管理を子に任せたい。というときには、終了時に多額の債務が残っていると、現物で引き渡すことが難しくなります。

信託をしていなければ、銀行借り入れは親の債務ですから、相続財産として不動産と債務をセットで相続させることが可能です。

信託すると、終了時に債務を子に引き継ぐことができません。

この違いを理解したうえで、信託終了時に困ったことがないように計画的な借入れが必要になります。ご注意ください。